三、新经济的宏观地位与需求响应

3.1新经济的宏观地位以及对生产、投资的拉动作用

在宏观经济结构变迁之中,新经济的宏观地位与拉动作用如何?

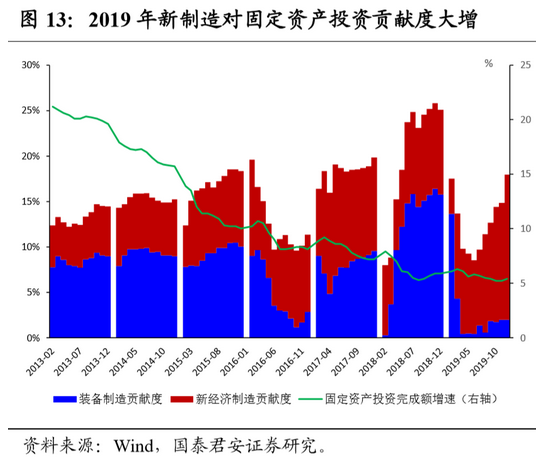

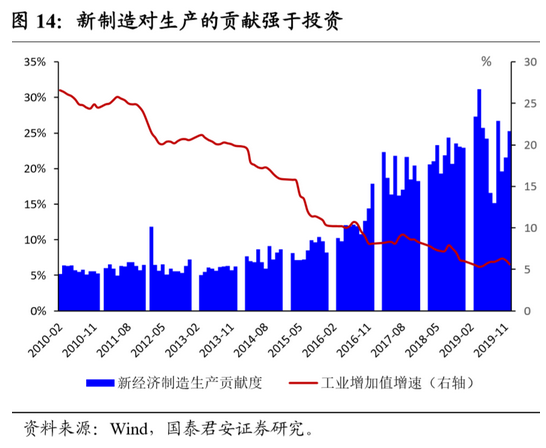

我们依据行业增速与权重测算了新经济在投资和生产中的占比与贡献情况。我们发现,新经济在生产端的贡献度要高于投资端,增速的贡献度达到20%左右。投资端增速的贡献度大约在5%-16%波动,若以中枢10%来评估投资端贡献,则新经济制造每提升1%拉动固定资产投资0.1个点左右。生产端,对应新经济成分每提升1%拉动生产提升0.2个点左右。

此外,新经济成分在生产端的弹性也更大。高技术制造业增加值增速季度内变动可以达到5个点以上,信息行业GDP增速年内变动可以达到10个点以上,远高于一般行业波动。因此若参考近年情况,新经济制造大约可以提升工业增加值1-2个点,转化到GDP大约0.3-0.6个点。投资端,新经济制造与服务的投资增速季度内变动最大幅度基本在5个点左右,提升投资0.5个点,转化到GDP大约是0.25个点,因此总体而言,保守估计,新经济成分对于GDP的提升在短期内也可以达到0.6-0.9个点。

3.2 新经济如何响应三大需求的变动

我们基于生产诱发额,再度从消费、投资、出口三大需求角度来观察新经济成分的地位。生产诱发额代表了最终需求对一个行业生产的诱发额,我们区分了居民消费,固定资产投资,出口三个角度:

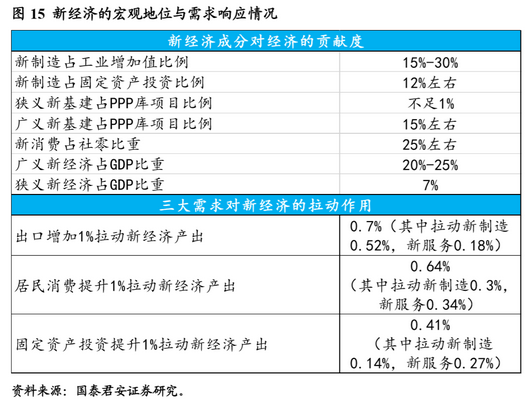

(1)从2017年和2012年变化来看,新经济服务行业对三大需求的反应都是比较敏感的,即三大需求对新经济服务的生产诱发比较突出。从绝对额的排名来看,2017年,三大需求对资源与资本密集制造的生产诱发额都名列前茅。

(2)新制造对于出口的反应最为敏感,即出口端生产诱发额最大,出口增加1%意味着新经济制造的生产提升0.52%。居民消费、投资增加1%分别对应新经济制造0.3%和0.14%的提升。因此后续外需冲击对于新制造的影响需要重视。

(3)固定资产投资角度,诱发系数最高的大类行业是建筑业和资源与资本密集制造,居民消费诱发系数最高的大类行业是食品饮料、烟草与农林牧渔。因此,投资端对于新经济领域的需求拉动有限。但我们认为,新基建在年内的发力将有效弥补这一需求响应的缺失。

综合宏观经济地位和生产诱发系数的计算,我们可以得到3个结论:

(1)除了后疫情时期逆周期政策带来新基建的提升外,短期宏观环境将更加利好新经济服务。无论是消费反弹,还是投资提升,二者对于新经济服务的生产拉动都较高;

(2)虽然在后疫情时期,国内经济活动逐步恢复正常,但出口端的下行压力对于新制造领域仍然带来较强的不确定性。内需的修复虽然可以对负面影响进行部分对冲,但总体拖累大概率仍然存在。

(3)新经济对于“拔高”中国经济增长的作用至关重要。虽然体量上来看,传统成分仍然是经济增长稳定的“压舱石”,托底作用也很显著,但是从生产和投资变动中,我们看到近年来传统成分日渐式微。因此,在传统行业乏力,或力图再度改善边际表现的过程中新经济对于经济的拉动作用无可替代。

四、如何观察新经济及其内部的传导

官方统计数据中已经存在一些对高新技术产业描述的信息,但由于覆盖领域少,代表性有限,因此如何捕捉新经济动能就成为了一个问题,我们试图从两个角度给出补充:一是我们前期编制的新经济指数,二是产业链传导逻辑,前者对应新经济上市公司营收变化观察,后者对应新经济实体经济变化观察。

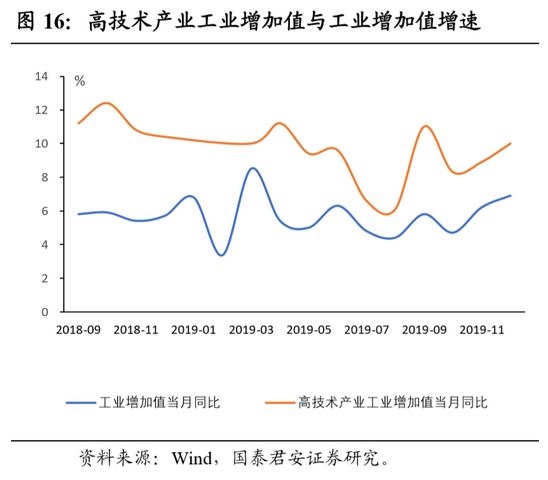

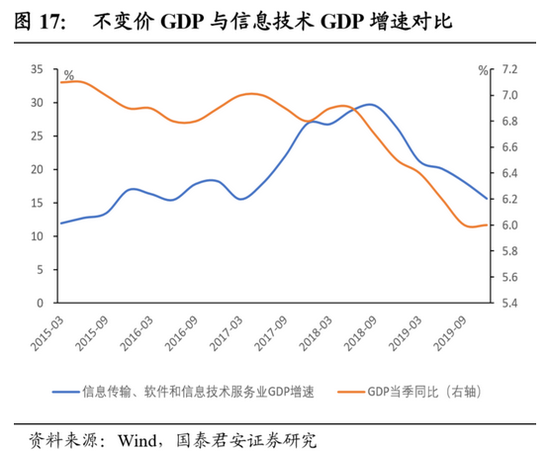

官方统计数据方面,我们从几个粗略的指标大致能体会到新经济当前在中国经济中的动能表现。生产方面,高技术产业增速始终保持着快速增长,2019年增速基本高于工业增加值增速3个点以上,在GDP(不变价)增速对比方面,信息技术GDP增速近年波动远远高于整体GDP增速,且增速差在2018年左右达到最大,接近23%。中国信息通信研究院对中国数字经济规模的统计指出,2017年中国数字经济规模达27.2万亿元,体量居世界第二,年均复合增速达到38%,远超同期GDP增速,数字经济占全国GDP总量的比重达33%,已接近或超过一些西方发达国家。

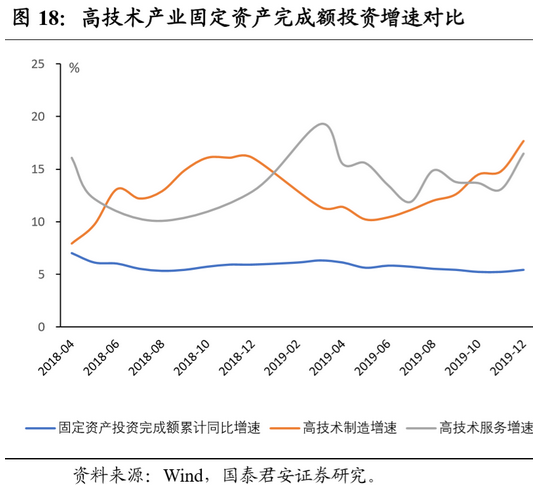

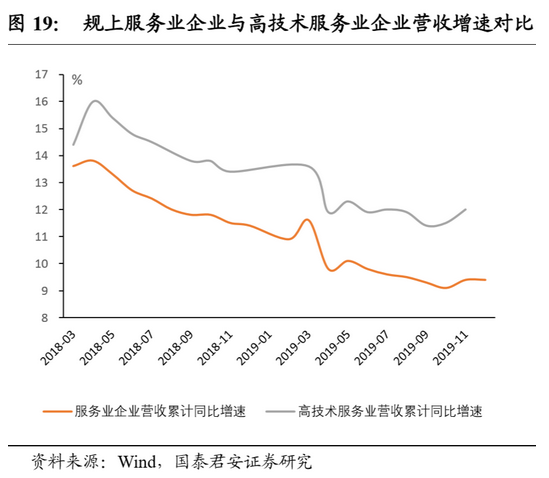

固定资产投资方面,无论是高技术制造还是高技术服务增速都远高于整体固定资产投资增速,规模以上高技术服务业企业营收也表现出了相同的特点,即增速始终高于整体服务业企业营收水平。粗略观察下,新经济成分中高技术产业的投资呈现出高波动性与高增长性两个特征。

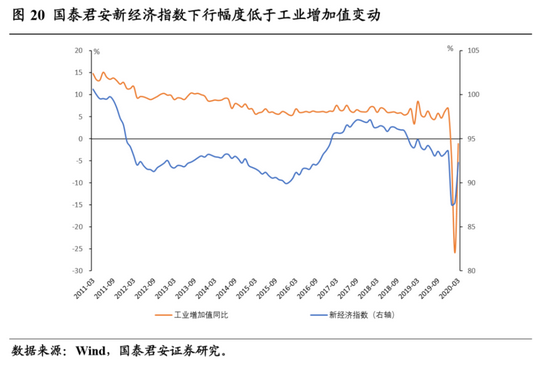

对于新经济动能捕捉的补充,在前期报告中我们从量、价两个角度,结合高技术行业相关的产量、投资、进口和PPI数据构建了国泰君安新经济指数(具体构建方法参见报告“构建国泰君安经济指数:领先和同步指数”,20191025),指标选取视角基于上市公司营收的关联度,反应的是新经济上市公司的经营状况。我们通过指数看到,新经济在疫情中的回落幅度弱于工业增加值波动,从侧面表现了疫情阶段新经济成分的韧性较强。

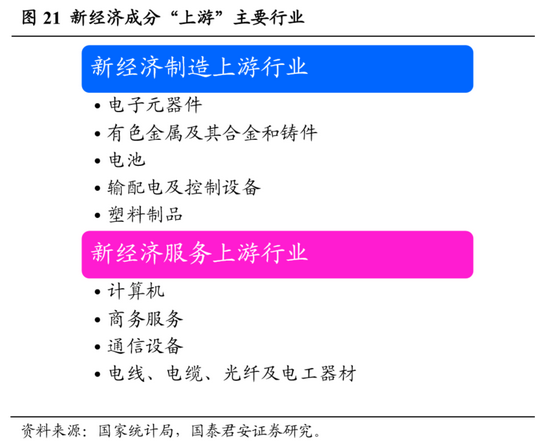

实体经济角度的产业链传导方面,我们基于投入产出表分别考察新经济制造、新经济服务细分行业的“上游”链条。其中新制造核心上游集中在电子元器件和有色金属及其合金和铸件等行业,新经济服务上游行业集中在计算机、商务服务、通信设备等行业。在新经济制造内部,电子元器件构成了核心上游,新经济服务业则是计算机行业。

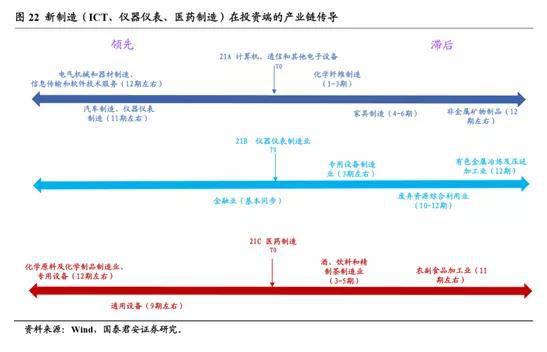

产业链轮动与传导方面,我们将生产和投资两个维度的细分行业数据进行相关性分析,一方面用以提前捕捉新经济动能信号,另一方面用于验证新经济指数运行。综合全部行业2012年以来前后12期以上的相关系数,我们选取了相关系数最大的一些行业作为轮动判断。生产方面,我们发现多数新经济制造行业与传统制造行业存在同步性,即生产角度的领先滞后关系并不突出。但是投资角度,新经济制造领域存在一些行业传导上的领先滞后关系,我们对其中三个链条进行了汇总。

我们从简要的传导链条上发现两个有意思的结论:一是金融业对于仪器仪表制造业,进而对计算机、通信和其他电子设备存在一定的推动作用;二是计算机、通信和其他电子设备领先部分轻工制造行业,我们认为这主要由于出口端的联动造成,因此后续出口端冲击后的修复,行业顺序大概率也将遵循这一规律。

此外,新经济服务行业中,我们发现信息传输、软件和信息技术服务业滞后印刷业15期左右,滞后文教、工美、体育和娱乐用品制造业13期左右,科学研究、技术服务和勘查业滞后医药制造业、有色金属冶炼及压延加工业11期左右。

基于对新经济全面的认知,我们认为短期内新经济对于“拔高”中国经济增长存在积极作用,但新经济对于中国经济更大的意义在于改善全要素生产率,提升长期经济增长动能。新经济对于降成本、降能耗、创造新财富(数字资产)等方面具有长远的意义。虽然新经济带来部分传统行业短期就业的流失,但也带来了就业岗位的持续增加,特别是在服务业领域结合新业态所做出的贡献。

当前国内已进入后疫情时代,内需修复正当时,海外疫情整体仍处于高平台期,第三波海外疫情冲击也将到来,外需冲击仍需警惕,基于这样一个大背景,我们认为:

一是要寻找内需与新经济交叉领域,例如新制造中的国产替代环节,新消费中的必选消费以及新基建逆周期政策发力点。后续经济增长的修复势必会通过内需修复带动上述领域的需求。

二是疫情所催生的新业态、新模式在传统经济中的适用,将加快居民生活数字化信息化步伐,新经济服务所覆盖的传统制造企业也同步面临生产经营的改进。因此,新经济服务领域利好相对集中,增长趋势已经被疫情影响所夯实;

三是后续对于新经济成分的政策支撑力度会持续加强,在要素市场化改革中,新经济份额提升的趋势不会停歇。稳就业、促消费、保民生将对新经济服务提出更高的诉求。

疫情的冲击虽然带来了经济活动的中断,但也将触碰了新经济步入崭新发展阶段的按钮,我们认为,新经济在中国宏观经济中的重要性将进入一个快速提升的通道之中!

附录

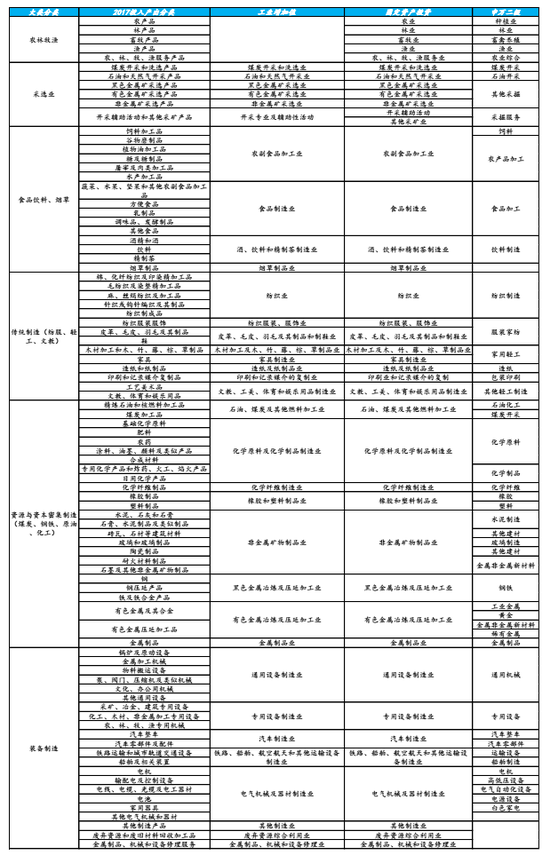

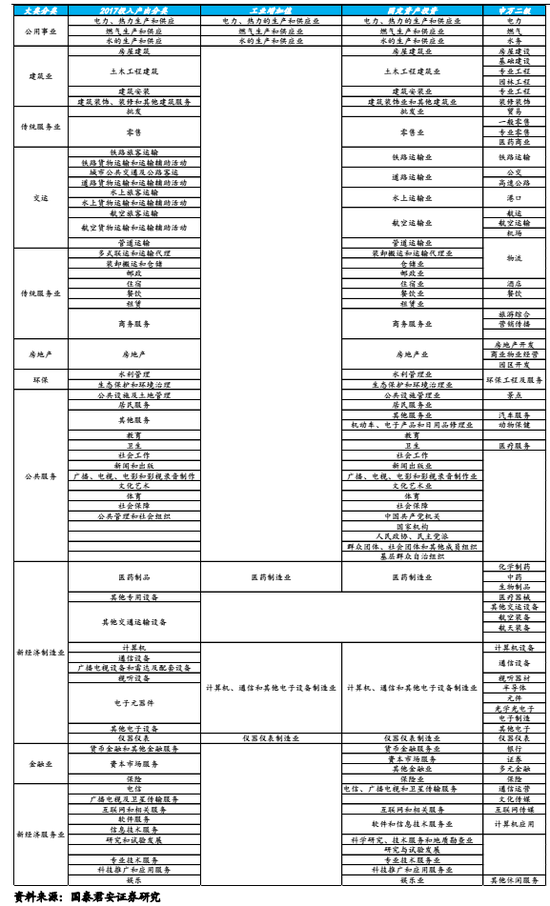

附录1:行业分类对应表

附录2:细分行业影响力与感应度

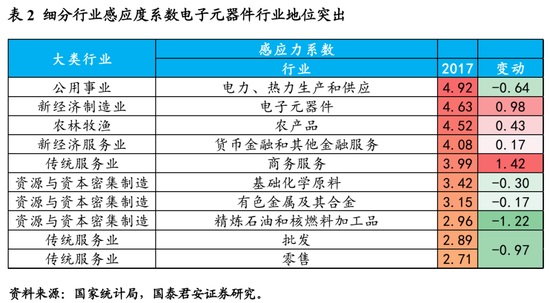

附录3 :细分行业支柱产业排名电子元器件在2017年上升显著

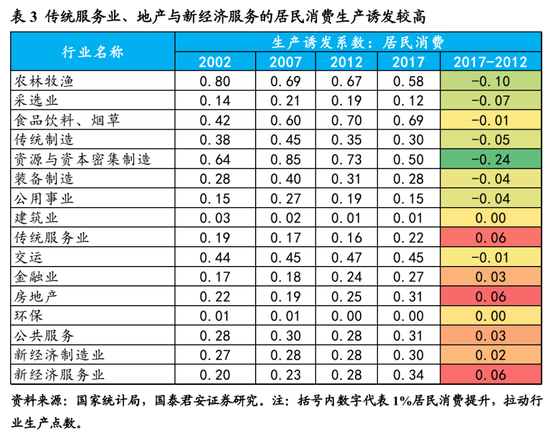

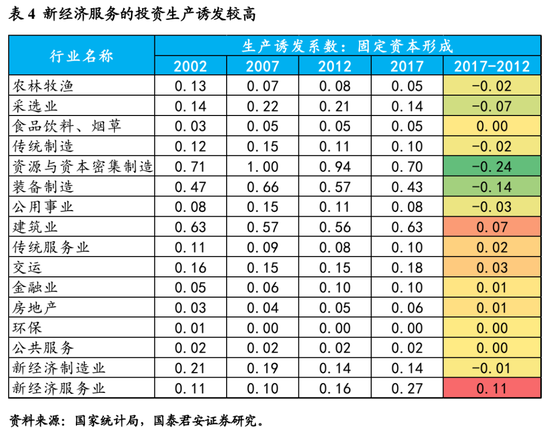

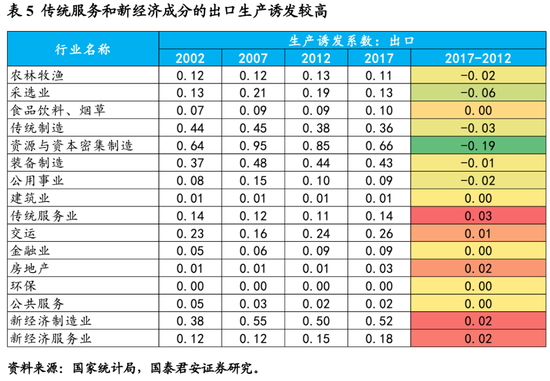

附录4:各类生产诱发系数

(本文作者介绍:国泰君安研究所首席全球经济学家)

中国品牌网

中国品牌网 中国品牌杂志微信公众号

中国品牌杂志微信公众号