二、从投入产出表看宏观经济结构变迁中的新经济

在广义新经济定义下,新经济对于中国经济增长中扮演了什么角色?经济结构变迁目前情况如何?我们试图从投入产出表的角度对广义新经济进行一个观察。

在分析具体问题之前,为了解决长期以来,困扰宏观研究与行业研究的问题——宏观统计分类与行业分类的衔接,我们根据统计局投入产出表部门分类解释、国民经济行业分类以及申万行业分类,将投入产出表行业与国民经济行业、上市公司行业分类进行了一一对应(见附录1),最终将三者的行业划分进行了衔接,为分析建立了基础。

2.1 投入产出表中的几个基本概念

基于投入产出表的分析,我们主要使用到了3个基本概念来观察经济结构变化:

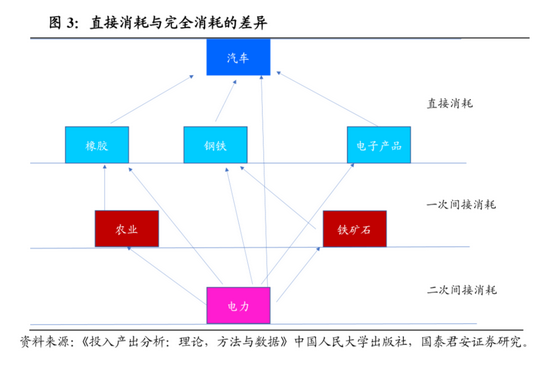

(1)直接消耗系数与完全消耗系数:直接消耗系数表示经济中A部门单位产值对B部门产品作为中间投入的消耗量。完全消耗系数表示经济中A部门单位最终产出对B部门产品作为中间投入的完全消耗量,包括直接消耗和间接消耗。我们以汽车生产电力消耗为例,进行简要说明(图3)。汽车生产对于橡胶、钢铁、电子产品以及电力需要直接投入,但生产橡胶、钢铁、电子产品等也同样需要对电力的消耗,这就构成了一次间接消耗,在生产钢铁前铁矿石的采选同样也需要电力,这又构成了电力的二次间接消耗,因此汽车生产对电力的完全消耗,除了包含生产的直接消耗,也包含多次的间接消耗。可以看出投入产出表中的消耗包含对自身的需求,例如电力生产也需要消耗电力(例如煤炭开采)。

(2)影响力系数与感应度系数:行业影响力代表该行业单位产出对其他行业的需求波及程度,也可以理解为生产拉动的大小。影响力越大表示该行业对各行业生产的需求拉动作用越明显,影响力系数大于1表明该行业影响力超过了国民经济各行业部门的平均影响力。感应度代表各行业都增加一单位最终产出时,该行业受到的需求感应程度,即行业需要提供的生产辅助,敏感度越大表示该行业对经济的供给推动作用越强,敏感度系数越大代表行业对于经济增长的瓶颈作用越大。

(3)生产诱发额与生产诱发系数:生产诱发额代表最终需求(消费、投资、出口)对各行业的产出诱发,即为了满足某项最终需求而通过直接与间接消耗对各行业所需的总产出,生产诱发系数是相应的诱发额与最终需求额的比值,系数越大,表示该类最终需求对该行业生产影响越显著。

2.2 新经济在投入产出表中的表现

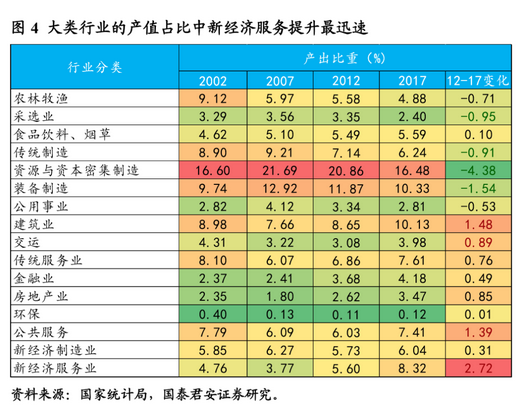

我们根据2019年公布的投入产出表延长表,对149个细分行业进行再分类,最终形成农林牧渔、采选业、食品饮料与烟草、传统制造(纺服、轻工等)、资源与资本密集制造(煤炭、钢铁、原油、化工等)、装备制造、公用事业、建筑业、传统服务(批发零售)、交通运输、金融业、房地产、环保、公共服务、新经济制造、新经济服务业十六个大类行业。

从产值角度来看,2017年较2012年,第一产业、第二产业的多数行业比重都出现了下降,第三产业上升明显,特别是新经济服务业。整体趋势来看,2017年较2012年产值比重上升最快的大类行业是新经济服务业、建筑业、公共服务行业。新经济制造与新经济服务总产值的占比达到14%,由于分类中我们将通用、专用、交运设备等统一分类为装备制造,因此若考虑装备制造业中分项,产值比例将更大。

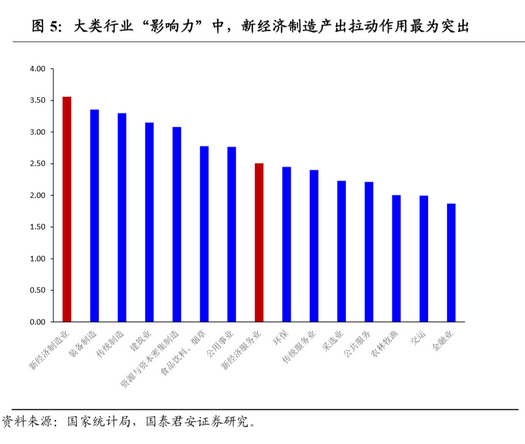

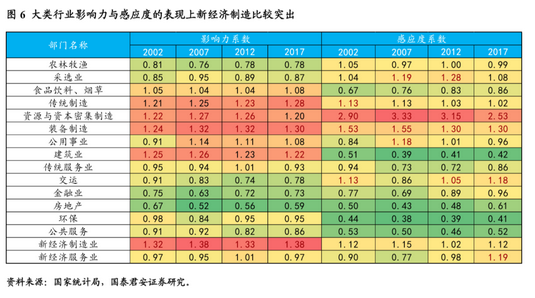

从影响力系数和感应度系数来看,大类行业中新经济制造行业对于经济影响力最高,此外装备制造、传统制造与建筑业也相对靠前,体现出新制造整体对于经济增长的拉动作用已经处于重要位置。感应度角度,对于经济增长的“约束”行业主要集中在资源与资本密集制造,从侧面说明,经济增长模式的改善仍然有较大的空间。

从细分行业角度来看,影响力方面,计算机、通信设备、视听设备名列前茅,对于经济拉动作用远超全行业平均水平。感应度方面,我们看到除了传统的原材料、公用事业以及部分批发零售服务外,电子元器件排名相对靠前,体现出电子元器件行业在某种意义上已经成为当前经济增长的“瓶颈”行业。

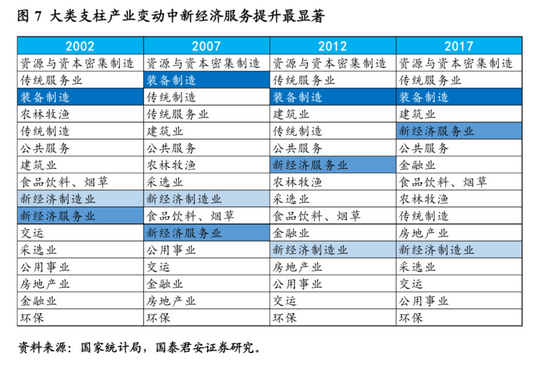

2.3 在支柱产业中新经济服务业上升快于制造业

中国支柱产业有何变化?我们认为支柱产业对于一国经济主要体现在国民经济占比高,构成国民收入主要来源,并且对一国税收收入占据重要地位的行业。我们基于投入产出表中总产出、增加值中的劳动者报酬和生产税净额的行业排名,将三个指标排名简单平均得到支柱产业。大类行业上,当前构成中国支柱产业的五个行业分别是资源与资本密集制造、传统服务业、装备制造业、建筑业、新经济服务业(图7)。从名次变化来看,2017年与2012年相比,上升最为显著的是新经济服务业,同时金融业也表现突出,传统制造业与采选业回落较多。从细分行业上,我们看到电子元器件与汽车零部件细分行业自2002年以来,首次跻身前列(见附录3)。

2.4 从产业链视角看新经济地位的提升以及产业链的技术升级

对于几大产业链条的投入关系,我们以部分行业为例发现:

(1)对于新经济成分需求提升较多的产业集中在装备制造链条和汽车链条,建筑业对于新经济服务中的专业技术服务需求也明显增多。制造业部分行业开始体现出服务化的倾向,上游服务业的投入在增多。

(2)作为上游行业,电子元器件是新经济成分渗透到装备制造、汽车等制造业中较快的子行业。

具体来看:

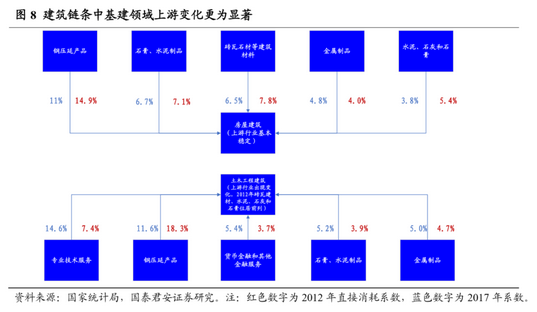

建筑链条:我们选取了地产和基建相关的房屋建筑与土木工程建筑两个子链条。房屋建筑方面,上游行业基本稳定,可以看出除金属制品外,其他类别的上游投入都出现了不同程度的小幅下降,背后是货币金融以及专业技术服务的贡献出现提升。土木工程建筑体现的更为显著,除了上游行业出现显著变化外(2012年上游中砖瓦石材、水泥石灰和石膏占据重要位置,2017年已经位于前五之外),专业技术服务在基建工程中的投入出现了大幅度的提升。我们认为建筑链条的产出投入变化反映出测绘、地质勘探、工程技术等技术在基建领域投入的显著提升,以及货币金融资源重要性提高,与此同时,钢压延产品等投入占比出现下降。

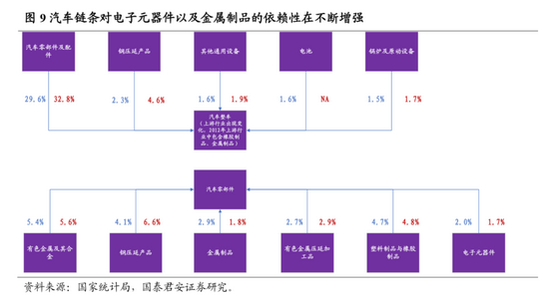

汽车链条:我们发现汽车零部件链条变化并不显著,上游投入变化主要集中在汽车整车,其中2017年电池成为上游投入行业,2012年上游的橡胶制品与金属制品已经排名靠后。此外,我们发现,汽车链条对电子元器件以及金属制品的依赖性也在不断增强。需要注意的是,我们在上游行业中忽略了批发零售、商务服务的投入,上述服务业的投入在2017年的汽车链条中地位也出现了显著的上升。

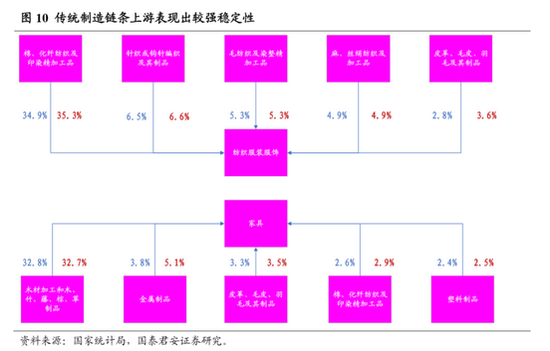

传统制造链条:我们选取纺织服装服饰和家具两个子链条进行观察。传统制造链条在上游投入上表现出了非常强的稳定性,无论是上游行业还是投入比例,2017年与2012年相比的变化均基本可以忽略。但我们发现批发零售服务的投入,在纺织服装领域出现了下降,而在家具链条中却出现了提升,表明传统制造业中服务业的投入比例出现了显著分化。

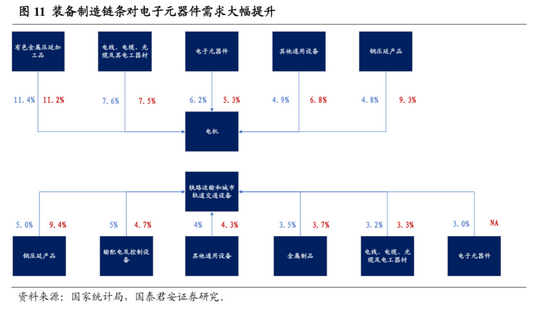

装备制造链条:我们选取铁路运输和城市轨道交通设备以及电机两个子链条进行观察。我们发现装备制造中电机和轨道交通设备相关子行业上游投入比较稳定,但2017年铁路运输与轨道交通设备的上游行业对钢压延产品需求减少,同时增加了电子元器件行业投入,这一点与汽车零部件子链条有相似之处。同时,电机方面电子元器件的需求也出现了进一步提升。

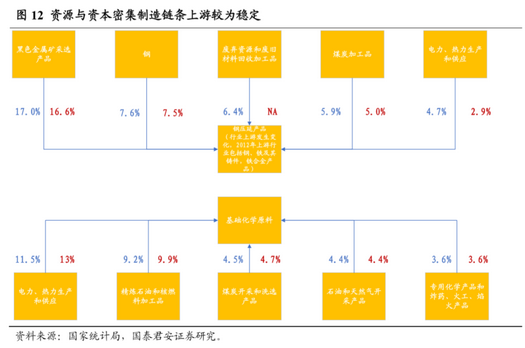

资源与资本密集制造链条:我们选取钢压延产品和基础化学原料两个子链条进行观察。钢压延产品的上游近些年出现了一些变化,废弃资源和废旧材料回收加工品取代了钢、铁及其铸件等行业成为上游。同时钢压延产品对煤炭,以及电力、热力的需求也出现进一步提升。基础化学材料方面,上游行业以及投入比例均保持比较稳定的状态,其中电力、热力生产的投入占据重要地位。

中国品牌网

中国品牌网 中国品牌杂志微信公众号

中国品牌杂志微信公众号