三、在研项目&研发投入

(一)在研项目

截至2019年末,以岭药业在研立项品种29个,涵盖心血管系统、神经系统、呼吸系统、内分泌代谢系统、消化系统、妇科、儿科等疾病,处于临床前研究的不同阶段。

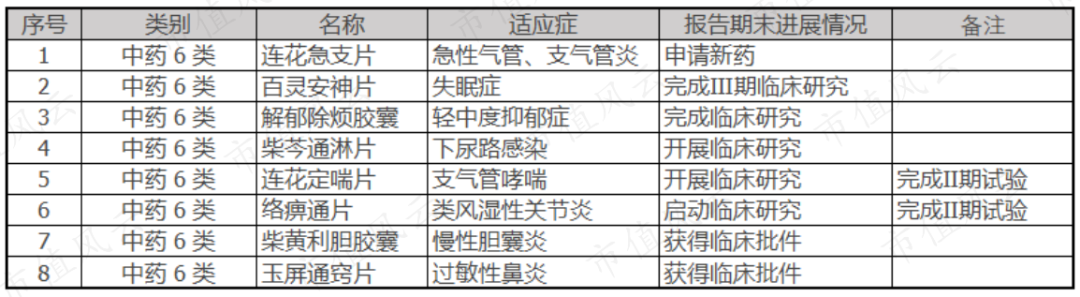

而在研且已获批准进入临床阶段的有8个中药药品研发项目,它们的进展情况分比为:

(来源:公司2019年年报、米内网)

风云君发现,这些在研的新药过半均为以岭药业2011年上市前就获得临床批件或启动临床研究的项目,当时预计获得新药证书和生产批件的时间比现在至少早5年。

(来源:招股说明书)

恐怕上市时的以岭药业都没有想到,当初信心满满的一个个新药项目,为什么直到风云君截稿日都还未领到批文。

化学一类新药方面,2019年末已进入临床阶段的新药有:

(来源:2019年年报)

(二)研发投入

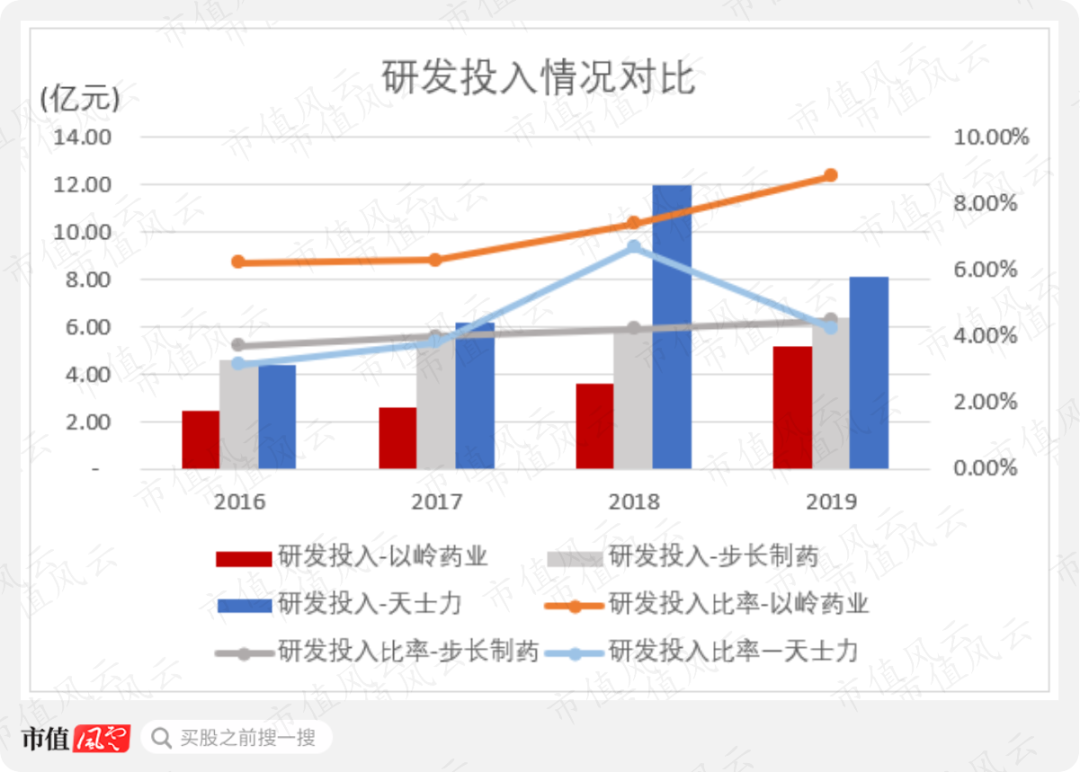

以岭药业拥有多个ANDA产品、专利中药产品在研待审,其研发投入理应不低。事实的确如此吗?

从同行业 步长制药、天士力和以岭药业的研发情况对比结果看,以岭药业的研发投入绝对值偏低,但研发投入比率比步长制药和天士力更高。

但在研发投入资本化比率上,除2018年外,步长制药在2016年——2019年的资本化比率都低于以岭药业,以岭药业在研发投入会计政策上并不是最谨慎的。

四、财务分析

下面来看看以岭药业在财务报表指标上表现如何。

(一)盈利情况

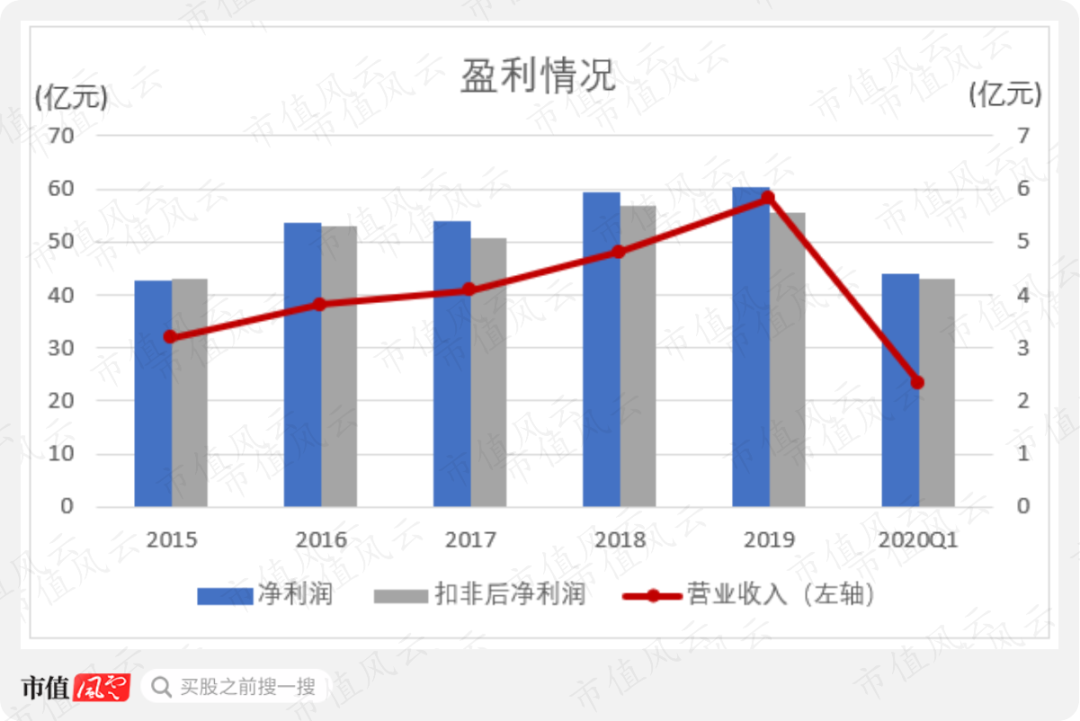

2015年以岭药业的营业收入突破30亿元,随后每年以6.84%——20.99%的增幅持续增长,在2019年达到58.25亿元的规模。

相比营业收入,以岭药业的净利润增幅较低。2017年以岭药业的净利润基本与2016年持平,2019年公司净利润只比2018年增长了1.7%。

2017年——2019年,以岭药业扣非后净利润与净利润比前两年差距略大,主要系当期的理财产品收益和政府补助增加导致。

(二)分类产品毛利率

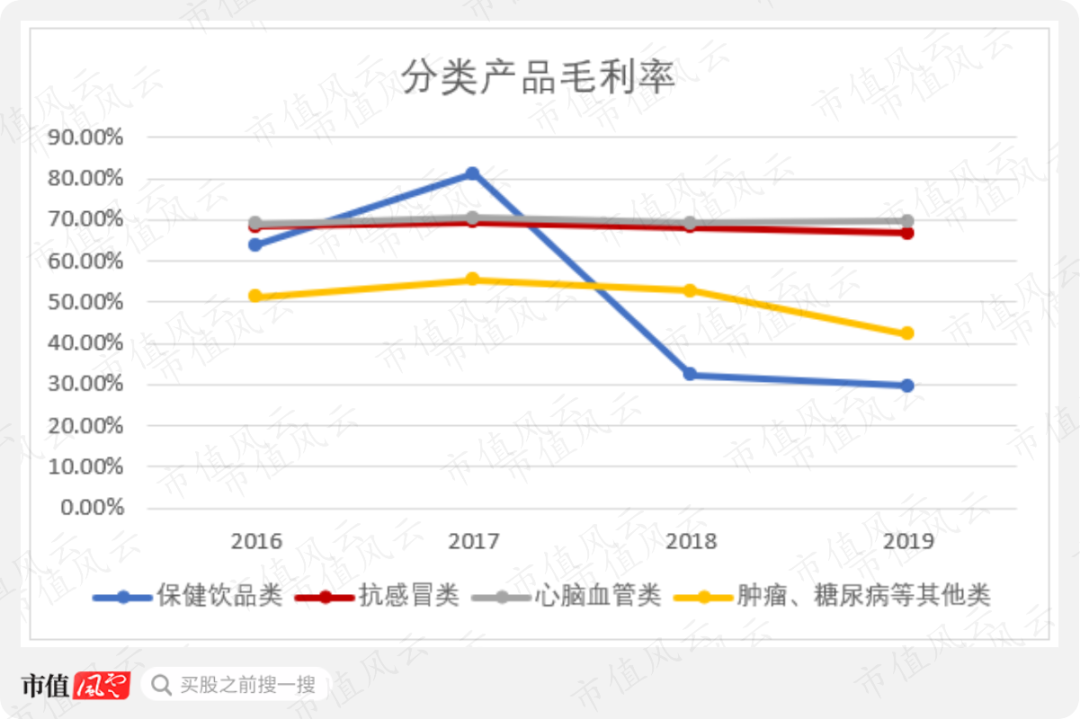

1、除心脑血管类产品外其余类别产品毛利率下降

按照以岭药业的披露口径,2016年——2019年公司仅心脑血管类产品毛利率保持在69%——70%,较为坚挺;抗感冒类产品、保健饮品类产品和肿瘤、糖尿病等其他类产品近四年的毛利率均出现不同程度的下滑。

其中,抗感冒类产品的毛利率波动最小,2019年毛利率较去年同期同比下降1.53%。

保健饮品类产品和肿瘤、糖尿病等其他类产品因细分产品结构变动导致毛利率在近四年里波动较大,具体需要结合各类产品的构成来作进一步的分析,遗憾的是后者以岭药业并未披露。

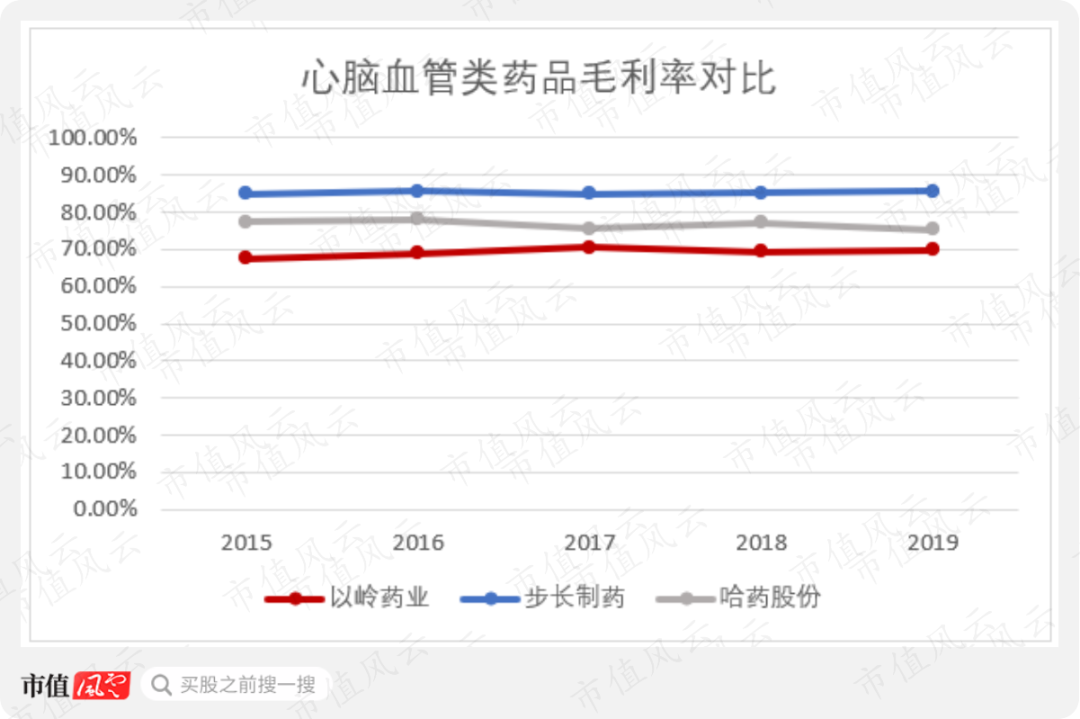

2、心脑血管类产品毛利率

心脑血管类药品贡献了以岭药业过半的营业收入,这里将重点比较该类药品的毛利率。

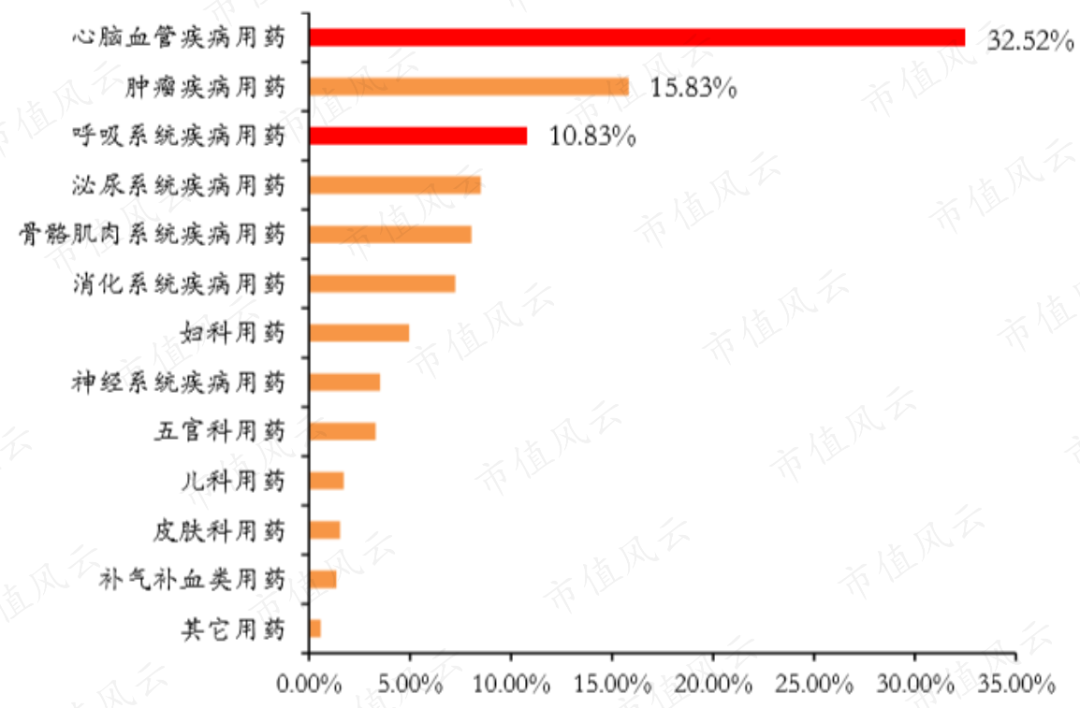

据米内网统计,2018 年心脑血管疾病用药在国内重点城市公立医院中成药市场中占32.52%的市场份额,在中成药销售市场中份额最大。

(数据来源:米内网,广证恒生整理)

在2018年重点城市公立医院心血管疾病中成口服药市场份额中,上市公司同行天士力的复方丹参滴丸和步长制药的稳心颗粒分别以4.83%、3.67%的份额位列第2、第4。

上述两种中药制品比以岭药业的芪苈强心胶囊(1.73%)、通心络胶囊(2.78%)、参松养心胶囊(2.71%)的单体市场份额高,是以岭药业拳头心脑血管中成药的有力竞品。

由于天士力披露口径不同,风云君在心脑血管类药品上选取的同行业可比对象为步长制药和哈药股份。

对比之下可以看到,以岭药业的心脑血管类产品毛利率分别比步长制药、哈药股份低约8%、15%。

(三)销售费用

和其他药企一样,以岭药业的主要销售渠道包括:传统经销、分销渠道、网络医药平台(O2O:叮当快药、京东到家;B2B:阿里健康、京东健康上、康爱多医药网等;B2C:公司官网、京东及天猫旗舰店等)。

在此基础上,以岭药业还通过学术营销,如组织省、市级络病学术年会,开展社区健康教育活动、基层(乡、县)医师培训活动等学术方式进行推广。

2019年末,以岭药业的产品已覆盖全国10万余家医疗终端和30万余家药店终端。

2018年起以岭药业对营销团队进行改革并在2019年下半年进行基层组织架构调整,导致2019年公司销售人员从2250人(2018)增加至5769人,2019年销售费用的工资部分因此高达4.36亿元,同比增长53.8%。

品牌宣传上,以岭药业在传统纸媒和新媒体(微博、抖音等)上均投放了广告来增加知名度。

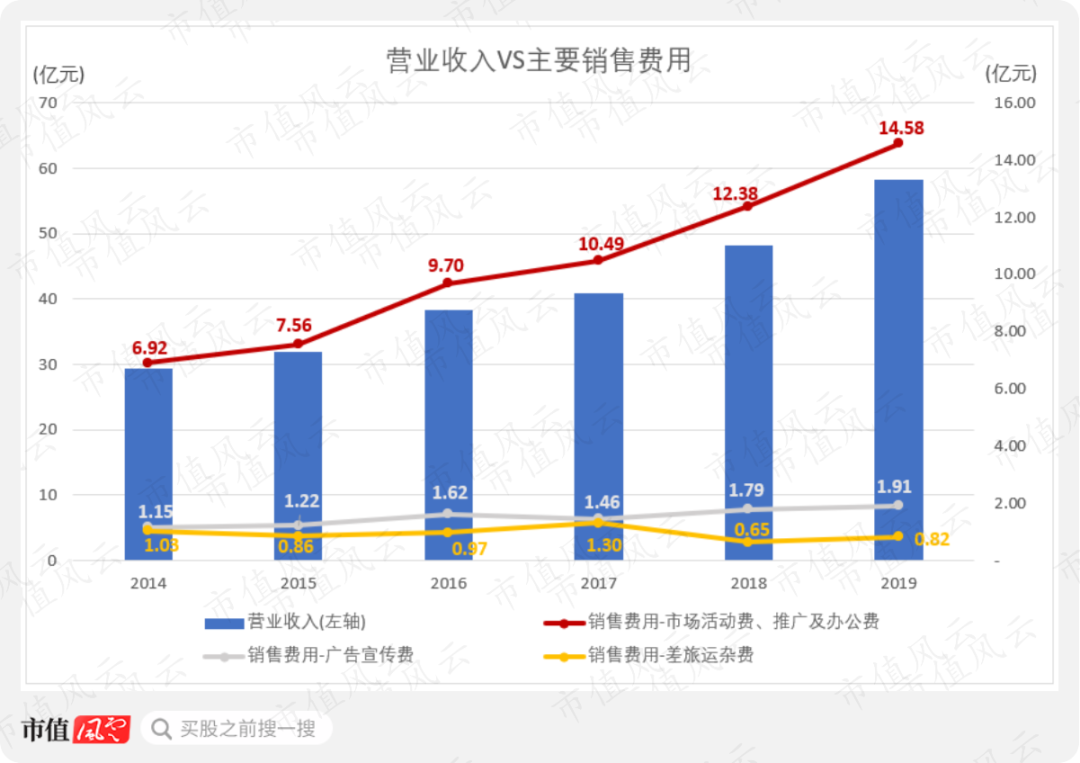

上述举措令近几年以岭药业的市场推广费大幅增加,广告宣传费波动上升,与收入增长趋势一致。

但在2018年——2019年业绩爆发时,以岭药业差旅运杂费却不增反降且2018年较2017年降幅高达50.42%。然而2018年末销售人员人数比2017年末少102人,因招聘基层销售人员导致总差旅费用减少的可能性较低。

由于以岭药业未单独披露运杂费、差旅费以及相关详细信息,这个反常趋势的原因不明。

中国品牌网

中国品牌网 中国品牌杂志微信公众号

中国品牌杂志微信公众号