汽车产业税费改革还有多少坎?

在汽车产业人士眼中,中国汽车产业税费高已经是一个不争的事实,降低汽车产业税赋税率已经是一个必须要解决的问题。

相关资料显示,2019年全国完成税收14万亿,其中汽车产业(包含零部件及经销商、后市场)利税总额超万亿,占全国税收总额的10%。如果分开来看,仅汽车企业就需要缴纳13%的制造业增值税、25%的企业所得税以及1%~40%的消费税。

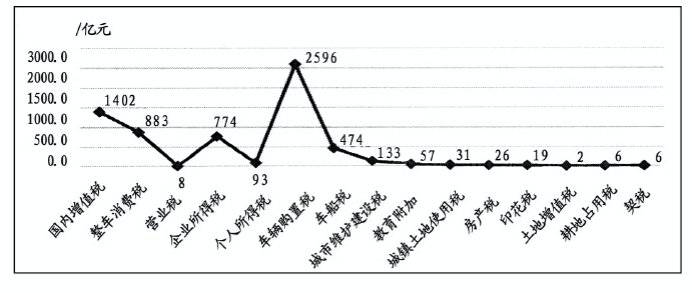

汽车制造业直接利税主体税种分布(2013)

综合多种因素考虑,目前国内汽车行业的税负确实偏重,尤其是在制造环节,汽车制造企业承担的税费偏高。“汽车行业税费改革中,减负应当是一个主旋律”,分析人士认为。

但巨额的税收体量、牵一发动全身的汽车产业税收让汽车产业税费改革稍显缓慢。

有汽车制造的地方就有汽车消费税,没有汽车制造就没有汽车消费税

以消费税后移为例,现在大量产品的消费税都是在生产、制造环节。按照目前的改革方向,征税环节要向后移,就是向批发、零售环节转移,但具体到汽车行业,究竟适合在生产、制造环节、批发环节还是零售环节征收,还需要深入研究和探讨。

如果消费税后移,汽车制造企业会轻松不少,但经销商的压力势必会增大。如果像2019年行业内普遍存在的批零价格倒挂的问题长期出现,消费税后移后,税基反而小了,但在批发环节,税基稳定,便于征管。

在汽车预言家的连线中,专家普遍认为目前汽车产业税制改革中“中央让渡地方”应该是一个趋势。

在我国现行税制中,与汽车产业相关的税种主要有增值税、消费税、城市维护建设税、购置税和车船税5大税种,分布在汽车制造购置、保有以及使用三个环节。其中消费税和购置税为国家统一征收,增值税是国家地方共同征收。

在分析人士看来,汽车行业税费中长期以来国家征收的绝对值比较大。地方在上述税费中征收的比例较小。而在资金使用层面,汽车产业的地方税收约四分之三集中于制造地,使用地仅占四分之一; 加之缺少专款专用制度,使用地财政在地方汽车税收体系中获益甚少。

消费地政府是面向汽车社会的基层单元,需要直面汽车消费与使用中引发的交通和环境等问题,且对车辆的长期使用需要有效的管理和持续的投入。汽车使用地政府承担了治理汽车社会问题的大部分责任。汽车使用地(消费地)政府从车市增长中所得的税收收益最少,承担的管理任务最重,制造地与使用地在财权与事权上严重失衡。

治理交通环境等多方面问题需要大量持续的开支,因而汽车产业利税更应“取之于车·用之于车”。“通过汽车消费税制改革,让使用地政府在汽车税收中有利可图,解决汽车社会问题时有钱可用,才能从根本上更好解决因汽车使用带来的交通拥堵等诸多问题,”分析人士认为,“相关税费更加向使用地倾斜,应该是一个逃不过去的课题。”

中国品牌网

中国品牌网 中国品牌杂志微信公众号

中国品牌杂志微信公众号