历经多轮价格鏖战,国内咖啡品牌的竞争重心已从“低价内卷”转向“品质升级”。瑞幸逐步收缩 9.9 元促销,借力联名与新品拉升客单价;其背后实控方大钲资本于 2026 年上半年以近 4 亿美元拟收购“咖啡界 Apple”蓝瓶咖啡全球所有线下门店资产,双方保持独立运营。库迪终止全场 9.9 元活动,Manner 于今年 4 月单杯提价 5 元。当低价与规模不再稀缺,品牌正集体迈向品质升级的新拐点。

认知双雄领跑 差距收窄

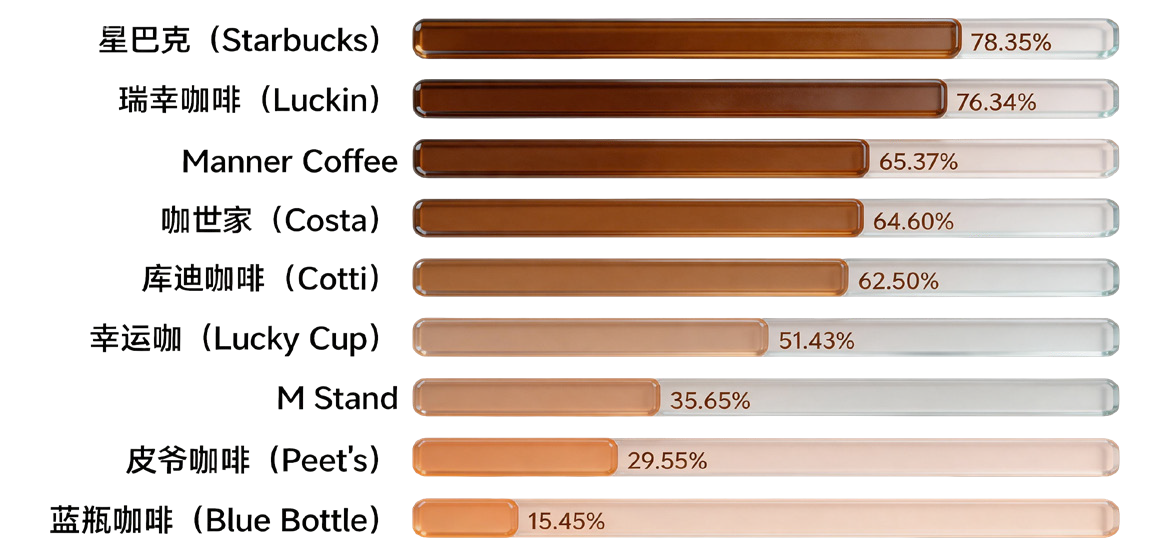

《中国品牌》杂志社·中国品牌研究院(以下简称“中国品牌研究院”)调研显示,中国消费者对现磨咖啡品牌的认知集中度相对较高。星巴克认知度为 78.35%,仍以微弱优势领先瑞幸的 76.34%。不过,两者的差距正在加速收窄:瑞幸依托万店规模与高频上新,在 Z 世代中建立“高质平价”认知,数字化运营效率突出。收购蓝瓶,也标志着国产品牌正式切入全球精品咖啡价值链上游。

现制咖啡品牌消费者认知度

十年扩容 注册量节节攀升

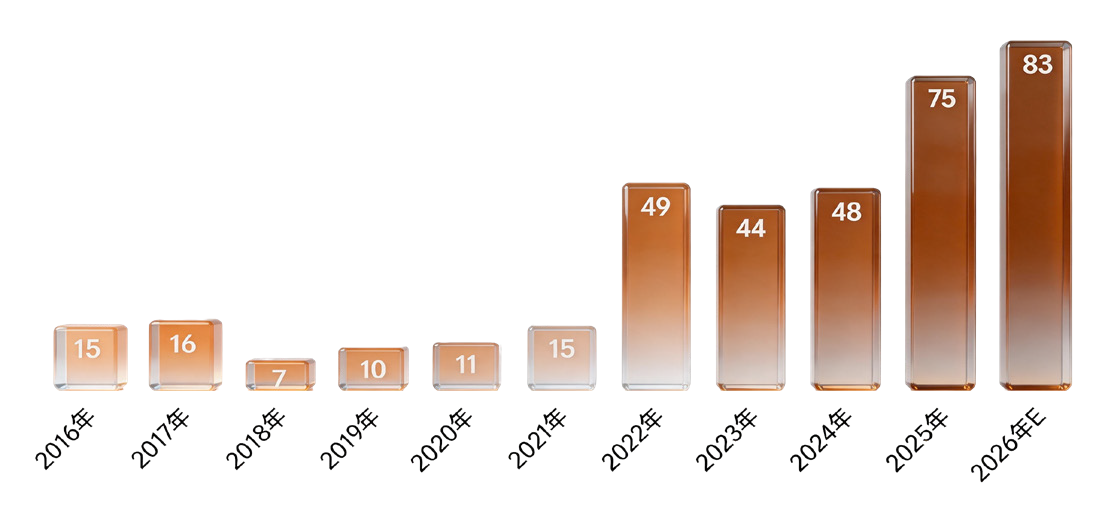

注册量方面,企查查数据显示,2025 年全年注册现磨咖啡相关企业 75 家,同比增长 56.25%。自 2016 年起,现制咖啡相关企业年度注册量呈整体增长态势,2025 年全年注册 75 家,较 2024 年同比增长 56.25%。2026 年预计全年注册量将超过 80 家。

现磨咖啡企业每年注册量(单位:家)

咖啡渗透高线城市

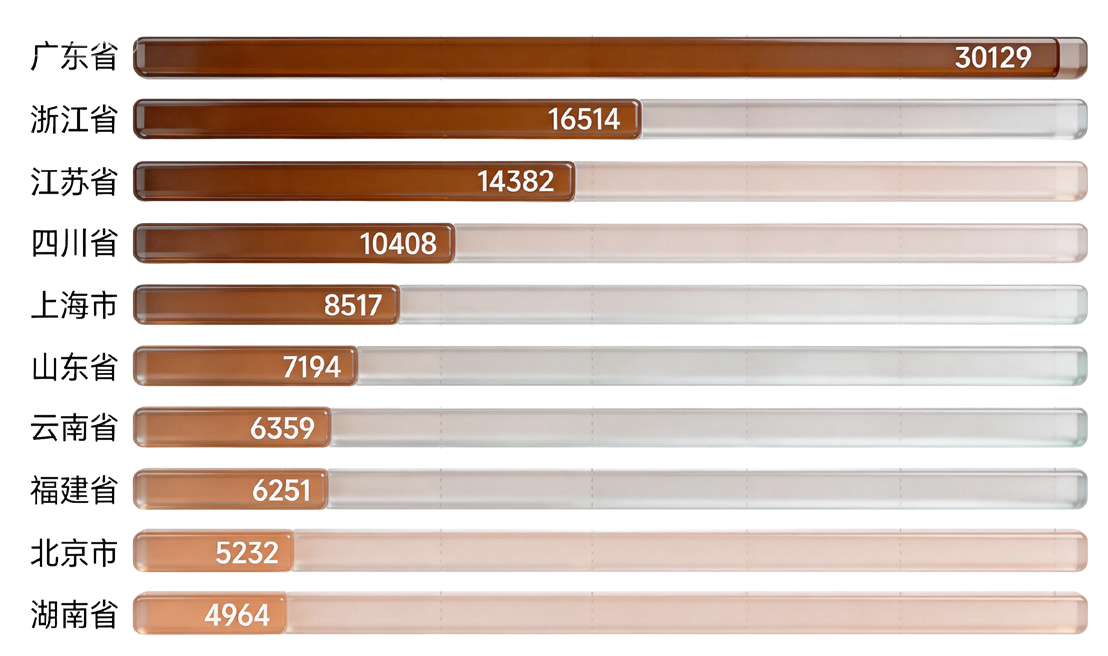

从咖啡门店的全国省市分布来看,截至 2026 年 4 月,广东省表现尤为突出,其咖啡相关企业数量超过 3 万家,稳居全国首位。广东省人口密集、气候炎热,是咖啡消费的天然沃土。当地咖啡门店的营业时长普遍高于其他市场,这主要由夜经济繁荣度、气候条件和消费习惯三大核心因素驱动。在咖啡企业数量 TOP10 的省份中,除上海、北京等高线城市所在的省份外,作为咖啡产地的云南省也位列其中,展现出强劲的产业发展势头。

国内咖啡门店数量全国省份分布TOP10

门店为王 自提崛起

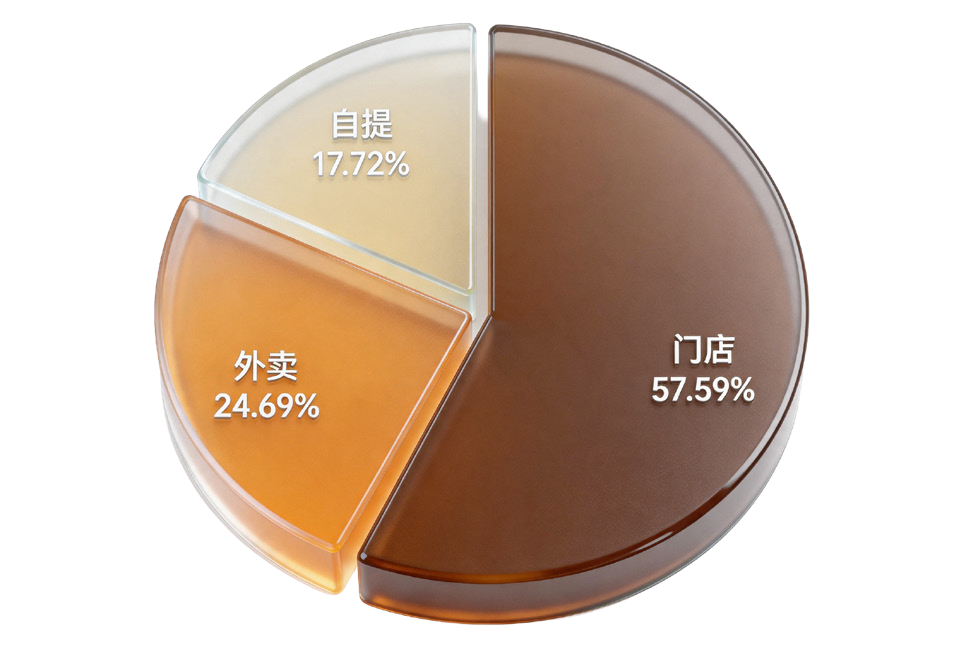

据勤策消费研究,现磨咖啡门店渠道占据 57.59% 的市场份额,是绝对主渠道。瑞幸以 2 万+门店领跑,加盟占比超 60%。星巴克坚持直营为主,7,000 家门店聚焦一、二线城市核心商圈。外卖渠道占比近四分之一,美团、饿了么成为核心入口。饮品自提凭借高效便捷的优势,占据约 17.72% 的市场份额,呈快速上升趋势。瑞幸“线上下单+到店自提”模式跑通后,星巴克、库迪等咖啡品牌纷纷跟进。

现磨咖啡渠道分布

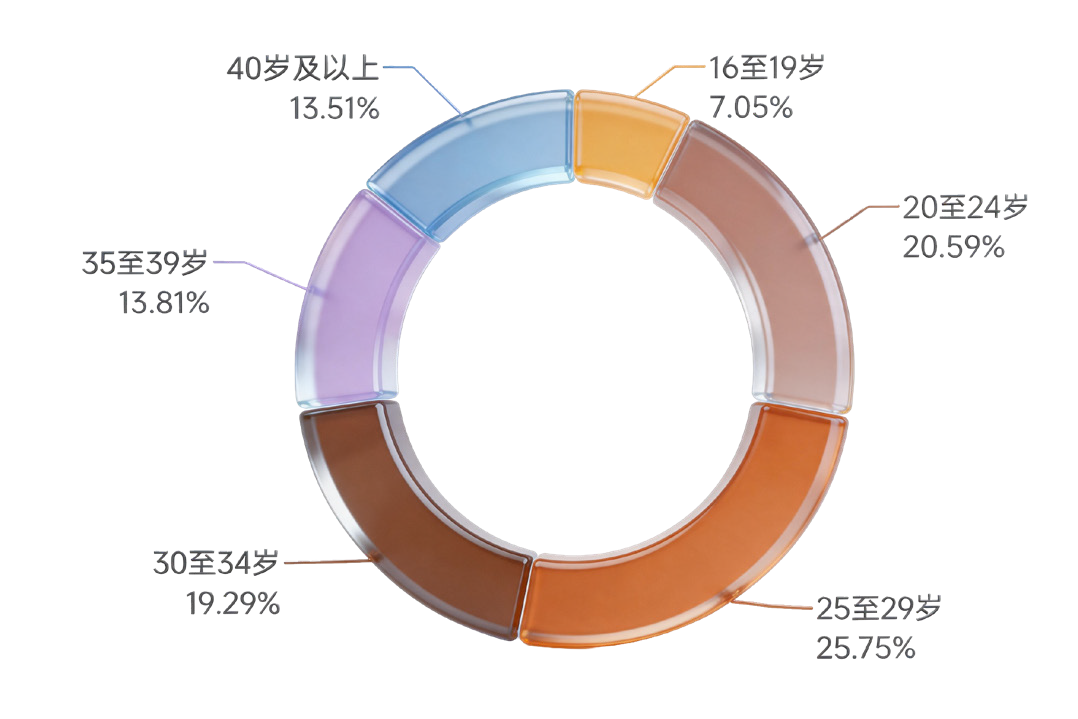

咖啡用户:年轻白领是主力

据中国品牌研究院调研,现磨咖啡用户以 20 岁至 35 岁群体为主,占比达 65.63%,其中 25 岁至 39 岁群体消费更高,为核心人群。从收入维度看,月收入 8000 元至 20000 元区间的消费者消费最为活跃,占比 55.35%。性别分布方面,女性占比接近六成,这一特征在拿铁等奶咖品类中尤为明显。此外,Z 世代(18 至 25 岁)的渗透率正快速提升,已成为咖啡消费市场的增量主力。

咖啡消费用户年龄分布(%)

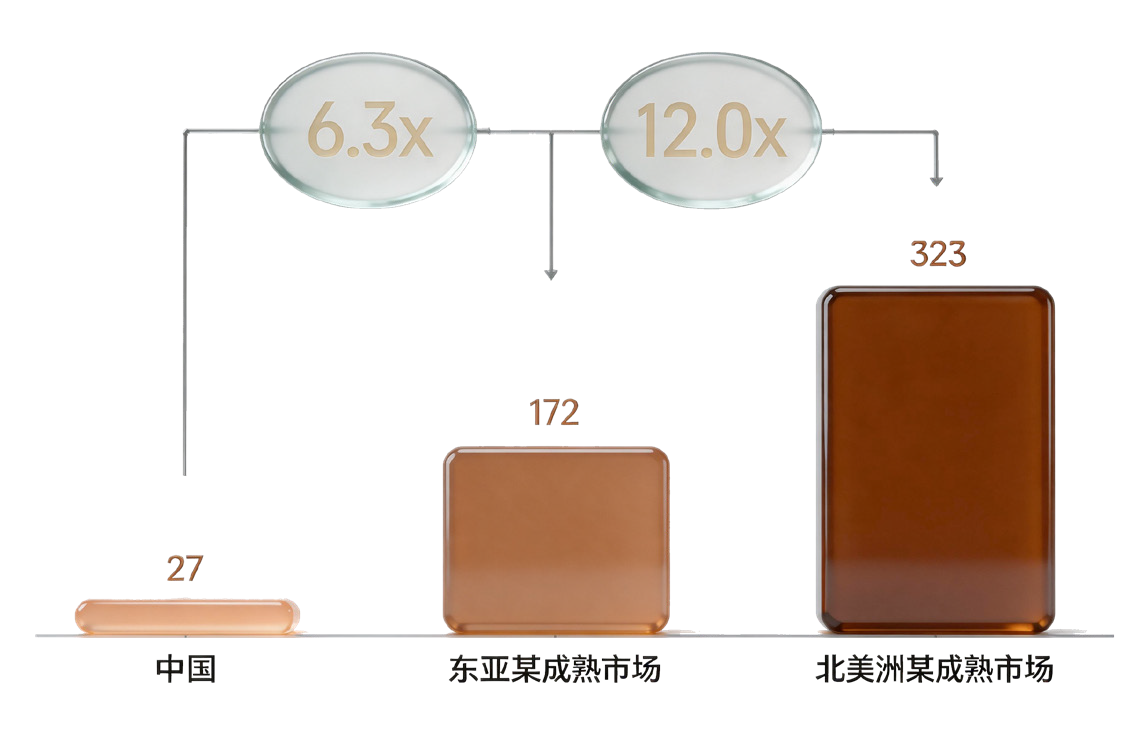

增长空间:十倍差距待填充

我国 2025 年咖啡人均消费仍处于相对低位,市场仍有巨大增长空间——据蒙牛与益普索联合调研,中国人均现制咖啡消费量约每人每年 27 杯,较成熟市场有 6 倍至 12 倍差距;中商产业研究院数据显示,2022 年大陆人均咖啡年消耗量仅 6.2 杯,远低于发达地区几百杯/年的水平,且 2022 年中国咖啡产业规模达 2007 亿元,近三年年均复合增长率达 21.30%,随着我国人均可支配收入的不断增长,预计未来咖啡行业也可以取得持续增长,这一差距既是挑战,更是确定性增长空间。

人均每年现制咖啡消费量(杯)

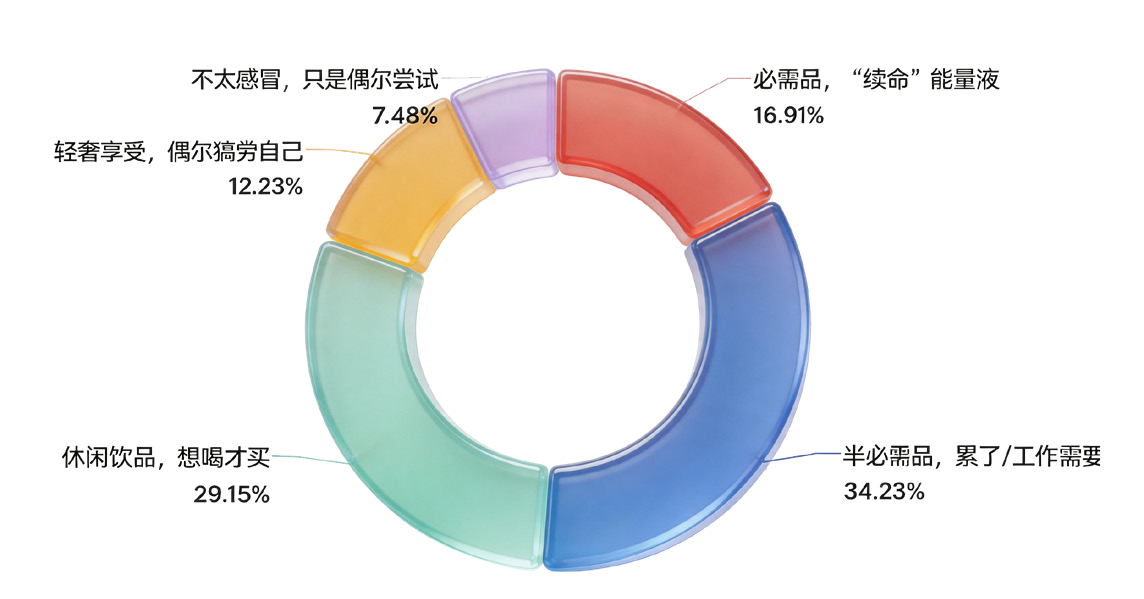

消费态度:功能刚需化

从消费态度看,据中国品牌研究院调研,我国咖啡用户仍以功能需求为主。超五成(51.14%)消费者将咖啡视为工作提神的刚需或半必需品,“续命”属性突出;29.15% 将其作为休闲饮品,随心情消费;仅 12.23% 视作轻奢犒劳,体现大众平价化趋势;7.48% 表示仅偶尔尝试,市场仍有渗透空间。整体呈现功能刚需化、消费日常化特征。

咖啡饮品消费态度占比

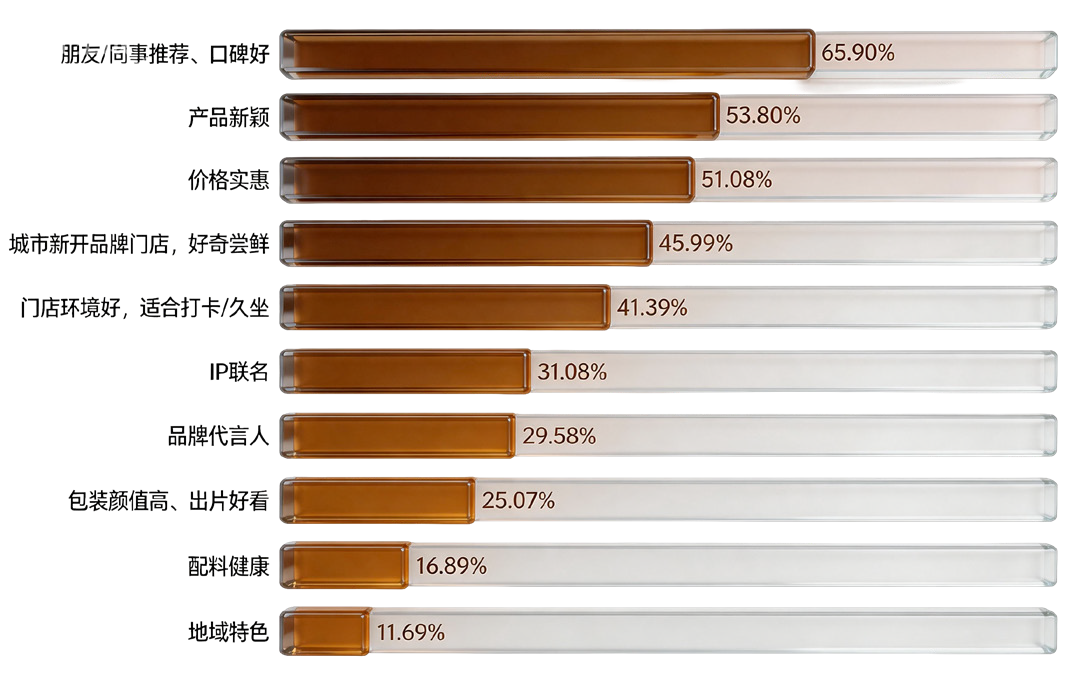

尝新密码:口碑+性价比是关键

如何吸引消费者尝试新品牌?据中国品牌研究院调研,吸引用户尝试新品牌的核心动因中,朋友推荐与品牌口碑占比最高,达 65.90%。其次,价格实惠与产品新颖是两大核心因素。经过瑞幸、库迪等咖啡品牌的价格竞争与产品迭代,咖啡用户已形成“性价比与新鲜感缺一不可”的消费认知——53.80% 的消费者关注产品新颖度,51.08% 的消费者看重价格实惠。

咖啡用户尝新动机占比

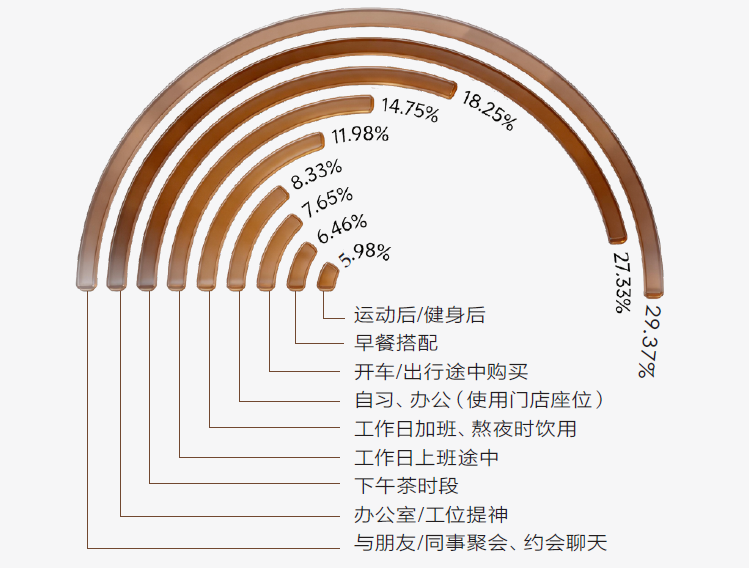

场景图谱:从办公室到通勤路

中国品牌研究院调研显示,当前现磨咖啡的消费场景中,朋友或同事间的聚会聊天场景占据了显著比例,达到 29.37%,成为最主要的消费驱动力之一;而在工作环境中为了提神醒脑、保持工作效率,办公室饮用场景也占有重要地位,比例为 27.33%。此外,作为休闲放松的午后时光,下午茶场景贡献了 18.25% 的消费份额;在忙碌的都市生活中,利用通勤途中的碎片时间享用咖啡也逐渐普及,该场景占比为 14.75%。加班、自习、出行、早餐等场景稳步扩容,碎片化、场景化、便捷化消费成为主流趋势。

现磨咖啡消费场景占比

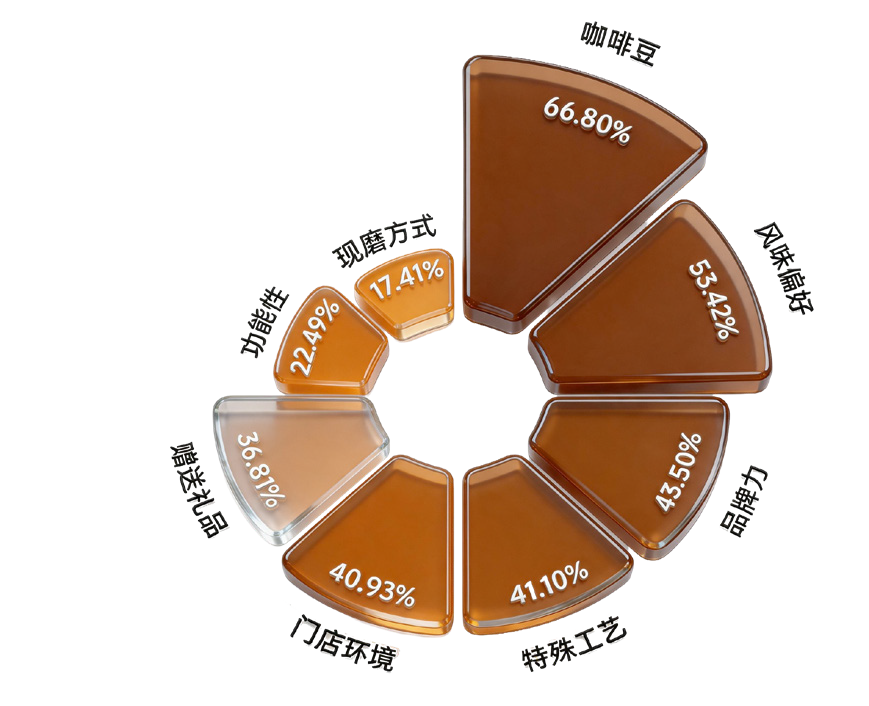

品质溢价:豆与味最核心

据中国品牌研究院调研,超六成咖啡用户愿意为高品质咖啡豆支付溢价,咖啡豆的产地、品种、等级是促使用户支付溢价的核心考量因素。咖啡风味是用户付费的关键因素,53.42% 的用户愿意为限定风味、季节款、罕见口味等支付溢价。其次,43.50% 的用户认为品牌力(如品牌调性、品牌口碑、品牌定位)是可接受溢价的考量因素,兼具身份象征意义的品牌更受这类消费者青睐。

咖啡溢价可接受因素分布

中国品牌网

中国品牌网 中国品牌杂志微信公众号

中国品牌杂志微信公众号